|

|

���������k�̃|�C���g�Ɨ��� |

|

|

|

����������Ƃ悭����M���� |

|

|

|

�����ی��̐��Ƃ̈ꉟ�� |

|

|

|

�����ی����悭�킩��I |

|

|

| �w�����ی����������k�K�C�h�x�́AYahoo!JAPAN�́m�����ی��n�J�e�S���̓o�^�T�C�g�ł��B |

|

| �w�����ی����������k�K�C�h�x�́A���L�̑��|�[�^���T�C�g�̃f�B���N�g���⌟�����ʂɌf�ڂ���Ă��܂��B |

|

|

|

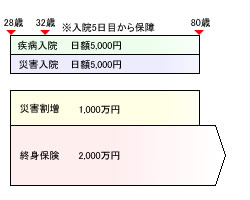

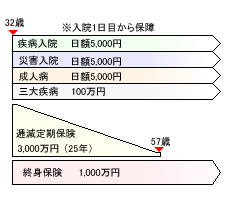

�@�ی����̕��S���傫���̂Ő����ی��������������i32�E�j���j

|

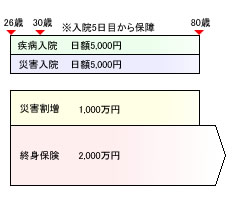

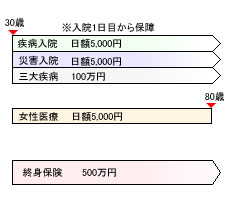

���ی����̕��S���傫���̂Ő����ی��������������i32�E�j���j

��ʌ��������s�̂e����i32�E�j���j�́A4�N�O��28�̂Ƃ��ɂQ�N���̉�����i30�j�ƌ������܂����B ��ʌ��������s�̂e����i32�E�j���j�́A4�N�O��28�̂Ƃ��ɂQ�N���̉�����i30�j�ƌ������܂����B

�e����́A�������@�ɁA�O���n�̐����ی���ЂɋΖ����Ă�����w����̐�y�ɑ��k���A������ƂƂ��ɐ����ی��ɉ������Ă��܂����B

������S�N�Ԃ͕v�w�������������e����v�w�ł������A��P�q�������������Ƃɂ��A������͉�Ђ����߂Đ�Ǝ�w�ƂȂ�A�Ǝ��ƈ玙�ɐ�O���邱�ƂɂȂ�܂����B

�e����Ɖ�����̉������Ă��������ی��́A�V��̎������ƁA������̂Ƃ��̕ۏႪ�����ɂł��邽�߁A�ǂ����i�Ȃ̂ł����A������Ǝ�w�ɂȂ邱�Ƃłe�����̎����ł͓����ی������x���������邱�Ƃ�����ɂȂ邽�߁A�����ی��̌����������邱�Ƃɂ��܂����B

�����ی��̌������ɂ��Ă̂e����̊�]��s�� �����ی��̌������ɂ��Ă̂e����̊�]��s�� |

|

�@������̂Ƃ��ɁA�c����邱�ƂɂȂ�Ƒ��̂��߂̐�������m�ۂ��Ă��������A���Ɏq�������l����܂ł́A�ۏ�͑傫�����Ă�������

�A�ی����͂ł��邾������������

�B�e����A������Ƃ��ɁA�a�C�E�P�K�ɂ����@�ɑ���ۏ�́A��������Ƃ��Ă�������

�C���S�̍ۂɕK�v�ƂȂ��p�i���V��p�E���j���������Ă������� |

���e����Ɖ�����̐����ی��̎�ނƕۏ�z

|

�������O�̕ی��̎�� |

��������̕ی��̎�� |

| �e���� |

�E�ЊQ���@�i����j�˓��z5,000�~

�E���a���@�i����j�˓��z5,000�~

�E�ЊQ�����i����j��1,000���~

�E�I�g�ی���2,000���~ |

�E�ЊQ���@�i��Õی��j�˓��z5,000�~

�E���a���@�i��Õی��j�˓��z5,000�~

�E���l�a�i��Õی��j�˓��z5,000�~

�E�O�厾�a�i��Õی��j��100���~

�E��������ی��i25�N�j��3,000���~

�E�I�g�ی���1,000���~

��2,000���~�����z���� |

| ������ |

�E�ЊQ���@�i����j�˓��z5,000�~

�E���a���@�i����j�˓��z5,000�~

�E�ЊQ�����i����j��1,000���~

�E�I�g�ی���2,000���~ |

�E�ЊQ���@�i��Õی��j�˓��z5,000�~

�E���a���@�i��Õی��j�˓��z5,000�~

�E������Ái��Õی��j�˓��z5,000�~

�E�O�厾�a�i��Õی��j��100���~

�E�I�g�ی���500���~

��2,000���~�����z���� |

���e����Ɖ����x�����ی���

|

�������O�̕ی��� |

��������̕ی��� |

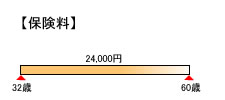

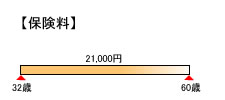

| �e���� |

�E60�܂ň���24,000�~ |

�E60�܂ň���21,000�~ |

| �E���z�i32����j����800���~ |

�E���z�i32����j����700���~ |

|

|

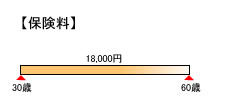

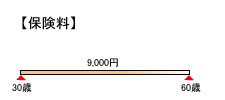

| ������ |

�E60�܂ň���18,000�~ |

�E60�܂ň���9,000�~ |

| �E���z�i30����j����650���~ |

�E���z�i30����j����325���~ |

|

|

���e����Ɖ�����̐����ی��̂�����

|

�������O�̕ی��̂����� |

��������̕ی��̂����� |

| �e���� |

|

|

|

|

| ������ |

|

|

|

|

�������ی��̌������O�̖��_�ƌ�������̉��P�_

| �������O�̖��_ |

�E�ی����̕��S���A�v�w���v��42,000�~�Ƒ傫��

�E�Y�܂�Ă���q�������l�܂��͓Ɨ�����܂ł́A�傫�ȕۏႪ�K�v

�E�e����A������Ƃ��ɁA���@�̕ۏႪ5,000�~�ł͕s���Ɋ�����

�E�e����A������̓��@���t���͓��@5���ڂ��炵���ۏႳ��Ȃ� |

| ��������̉��P�_ |

�E�ی����̕��S�́A�v�w���v��30,000�~�܂ʼn����邱�Ƃ��ł���

�E3,000���~�̒�������ی��i25�N�Ō����j�����邱�Ƃɂ���Ďq�������l�܂��͓Ɨ�����܂ł̑傫�ȕۏ��

�E�e����̓��@�ۏ�̓��z��5,000�~�����A���l�a�̏ꍇ��5,000�~����悹�����

�E������̓��@�ۏ�̓��z��5,000�~�����A������Â̏ꍇ��5,000�~����悹�����

�E�e����A������Ƃ��ɁA���@1���ڂ���ۏႳ���I�g��Õی��ɕύX

�E�e����A������Ƃ��ɁA�I�g�ی��͌��z�������A������E���͏\���Ɋm�ۂ��\ |

�e����́A�ȏ�̂悤�ɐ����ی��̌��������������Ƃɂ���āA�������̊�]��s���ł�����

|

�@������̂Ƃ��ɁA�c����邱�ƂɂȂ�Ƒ��̂��߂̐�������m�ۂ��Ă��������A���Ɏq�������l����܂ł́A�ۏ�͑傫�����Ă�������

�A�ی����͂ł��邾������������

�B�e����A������Ƃ��ɁA�a�C�E�P�K�ɂ����@�ɑ���ۏ�́A��������Ƃ��Ă�������

�C���S�̍ۂɕK�v�ƂȂ��p�i���V��p�E���j���������Ă������� |

���A�S�ăN���A���������ی��Ƃ��邱�Ƃ��ł��܂����B

| �����̋L���́A���ۂ̐����ی��������̎���Ɋ�Â��Ă��܂����A�ی��̎�ނ�ی����Ȃǂ̏ڍׂ́A���e����₷�����邽�߂Ɏ��ۂ̎�����I�ɕύX���Ă��܂��B |

| �@�����ی��������������k�@���T�C�g�̐l�C�T�[�r�X�@�x�X�g�R |

�y�ی��}�����X�z

|

|

�ی��}�����X

|

|

| 5�`20�Ђ̕����̕ی���Ђ���舵�����Ƃ��ł���v���̃t�@�C�i���V�����v�����i�[�ɂ�鐶���ی��������������k�T�[�r�X�ł��B���k��S������̂́A�S�������k�o��5�N�ȏ�̃t�@�C�i���V�����v�����i�[�Ȃ̂ŁA�����M�����ƌp���������҂ł��܂��B���k��̂��������U�┄�肱�݂Ȃǂ́A�����������܂���B |

���\�����݁�

�����x96���̃q�~�c�@�`�����ی����k�`

|

�y�����ی��_��i�r�z

|

|

�����ی��_��i�r

|

|

| ����̕ی���Ђɑ����Ȃ��Ɨ��n�t�@�C�i���V�����v�����i�[�ɂ�鐶���ی������〈�����̖������k�T�[�r�X�ł��B�����̐����ی���ЁE�����ی����i�̒�����A����̏��i�����ɕ邱�ƂȂ��A�œK�ȃv�������Ă��Ă��炤���Ƃ��\�ł��B���k��̂��������U�┄�荞�݂Ȃǂ́A�����������܂���B |

| ���\�����݁�

�����ی��������k

|

�y���҂̐����ی��z

|

|